十年亏损,新单乏力:这家互联网寿险公司为何难破局?

保险行业数字化转型发展至今已经进入一个新阶段,互联网财险与寿险公司的分化却越来越明显。

虽然一路磕磕绊绊,但互联网财险经过多年发展还是在产品、业务场景、技术等各方面都取得了一些突破性进展。相比较而言,互联网寿险业务发展还要艰难很多。

目前中国市场上还没有出现标志性的互联网寿险公司,但在日本,十几年前就出现了一家名为的LifeNet Insurance Company的主要通过线上渠道销售人身险产品的保险公司。

到现在为止,这家成立于2006年的线上公司经历了从只依赖线上到线上线下共同推进、产品创新、技术创新,运营了17年,仍然出现新单乏力、连年亏损,背后折射出的是互联网作为寿险渠道的发展困境。这家公司遇到的问题,或许可以为当下互联网寿险的发展带来一些反思。

01

LifeNet Insurance Company:互联网寿险公司何以走到线下?

LifeNet Insurance Company成立于2006年,成立之时是一家采用直销模式的线上寿险公司,2008年更改为现有名称,并获得寿险营业执照,2008年5月开始运营。

Lifenet在日本提供人寿保险产品和服务,包括定期人寿、终身医疗、癌症和残疾保险产品。该公司还提供保险承保和资产管理服务,以及商业和文书代理服务。

2012年3月15日,Lifenet在东京证券交易所上市,成为日本第一家上市的线上互联网寿险公司。然而,上市以来,公司股价持续走低。2020年这支股票迎来了一波上涨,达到峰值,又在2022年3月左右达到低谷,自那以后又开始上涨。可以看到,LifeNet的股价走势和COVID-19有着很大关系,在COVID-19最盛、隔离最严重、日常活动受到影响期间,LifeNet的线上直销模式为其带来了很大优势,因而市场的反应也比较好。

采用线上直销的模式意味着,LifeNet打破了日本寿险市场长久以来通过代理人销售的现状,并不依赖保险代理人开展业务,在保险代理人是全职员工的日本,这一点尤为难得。据悉,2008年一位同行经理参观Lifenet Insurance时发现,该公司只有三名员工,分别为总裁、副总裁和一名文员,感到诧异万分,怀疑Lifenet是否真的是一家寿险公司。

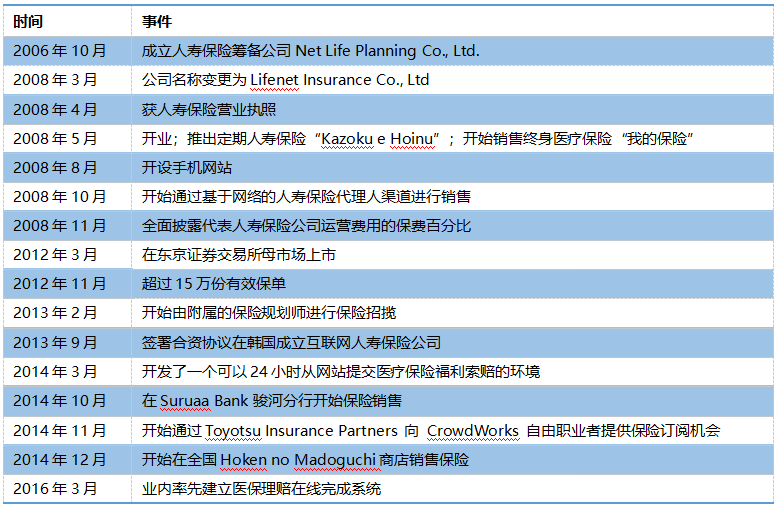

该公司从成立到至今,开启了多个创新,中间也经过了诸多波折,下表中列出了该公司的一些关键事件。

这些事件大致可以分为几个类别:公司结构、产品与服务创新、公司成就、渠道布局以及技术创新。

公司结构:公司结构方面的几个变动是于2013年成立了韩国合资公司Kyobo Lifeplanet Insurance Co., Ltd.,并于2015年与日本电信运营商KDDI株式会社签订了资本和业务联盟协议。

在后一项变动中,LifeNet通过第三方配售给KDDI发行新股,预计通过交易获得约30亿日元,且KDDI将以15.95%的投票权成为Lifenet Insurance的第一大股东。Lifenet募集的资金将用于寿险产品新的销售模式和品牌建设、营销和推广费用,并利用KDDI的智能手机扩展保险产品的销售渠道。

产品创新:产品创新上,可以看出,LifeNet一直致力于产品创新,成立至今推出了定期寿险、终身医疗险、意外险、工伤保险等各类产品,且包含一些创新举措,如允许同性伴侣被指定为死亡抚恤金的受益人,开设网络媒体“Lifenet Journal Online”。

技术:同样,作为一家互联网寿险公司,Lifenet在技术创新上也没落下。从2008年开始,该公司就开设了手机网站,并于2009年允许在手机上提交完成保险申请提交。2014年,Lifenet开始发力理赔,打造可在两天内进行赔付的技术,并在同年推出支持全天候提交理赔的技术。这些放在十年后的今年,仍然是各大险企数字化转型中的重点。可以说,在这一点上,Lifenet的发展领先国内某些公司十年。

在这些事件中,值得注意的是Lifenet对保费结构的披露和渠道转向。2008年11月,Lifenet向国内保险业首次全面公开了寿险手续费部分“附加保险费”和成本部分“纯保险费”的比率。

一直以来,披露附加保费被视为禁忌。对此,公司创始人出口治明表示:“与汽车、电器等不同,保险不能看不能碰,而且除了一部分商品之外,手续费也不公开,很难比较。因此,如果公开保险公司之间差异较大的附加保险费,将会促进竞争。”

该公司的这一做法引起了争议,有人批评将纯保费作为保险的成本来宣传是错误的,原因是纯保费本身也会产生危险差价和利差。

虽然意在通过这一举措促进竞争,并提振业绩,但显然并没有成功,这一点从Lifenet关键事件发展反映出的渠道变革也能看出。

渠道创新:虽然从成立之时,公司就声称是一家纯线上的互联网寿险公司,但经过15年的发展,Lifenet想必也被市场所教育,不再只依赖线上渠道,而是也通过线下渠道售卖产品。

从时间线可以看出,Lifenet拓展线下渠道大概在2013年,也就是公司成立五年之时。在事件表中,2013年2月,Lifenet开始通过附属的规划师售卖保险。2014年5月,Lifenet开始在Advance Create的“Hoken Ichiba”店面销售保险产品,作为与客户面对面咨询的联络点。Advance Create是总部位于大阪府大阪市中央区的保险代理店。

2014年10月,Lifenet与Suruga银行骏河分行签订了代理店合同,将在这一分行销售保险。当年12月,Lifenet开始在开展保险中介业务的Hoken no Madoguchi的全国门店销售保险。

来源:Hoken no Madoguchi官网

渠道变革的背后,是公司新单表现持续持续下滑,这一趋势将在第二部分重点展开。

开展互联网寿险17年,

增长不如预期,连年录得亏损

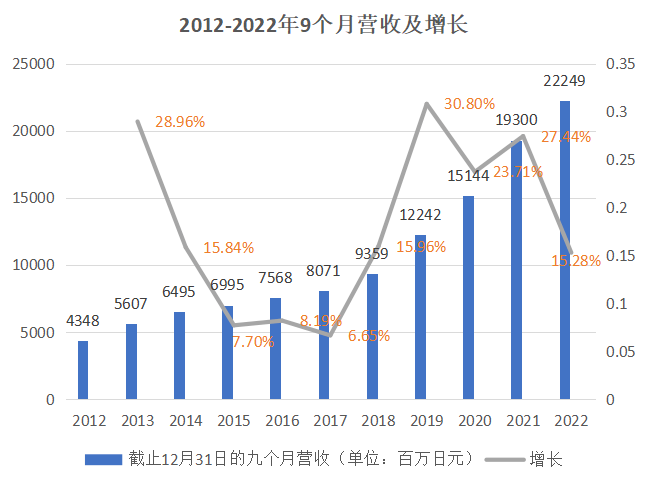

2012至2022年,Lifenet截止12月31日的9个月营收从43.48亿日元增至222.49亿日元。从增长率的年份趋势来看,2013年增长率达到峰值28.96%,随后一路下跌,到2017年达到最低值,增长率仅为6.65%,这之后增长率又开始提升,在2019年达到30.8%的高峰,此后几年增长率一直在波动,但整体保持在两位数。

2012至2022年9个月营收及增长 保观整理

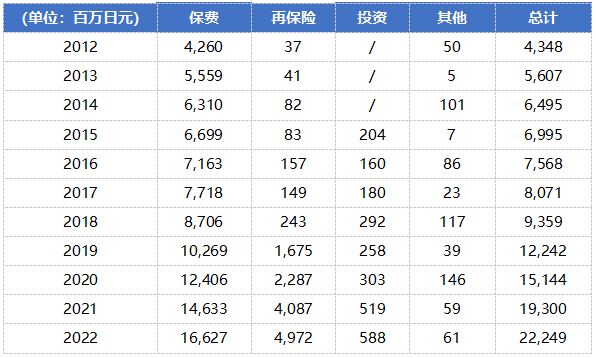

细分营收,包括保费和再保险收入、投资以及其他。其中,保费是营收的主要来源,呈现出逐年上涨的趋势,2012年为42.6亿日元,占总营收的比重高达98%,2022年为166.27亿日元,占总营收的比重为74.73%。

收入构成 保观整理

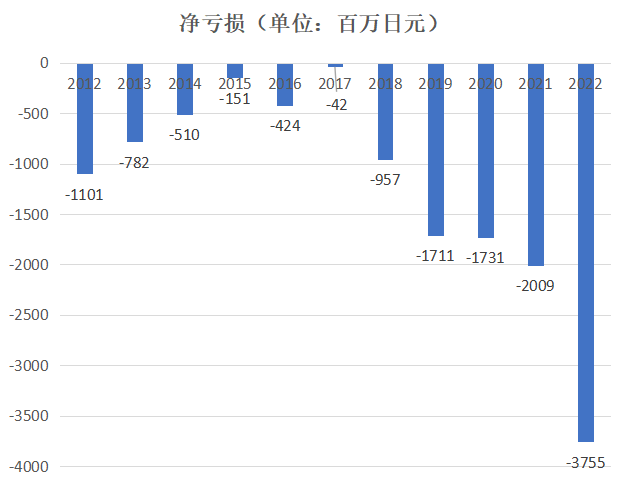

但与营收以及保费收入趋势相反的是,Lifenet的净利润一直不尽如人意。从数据来看,该公司自2012至2022年一直录得亏损,其中,在2012至2017年左右,亏损逐渐收窄,并于2017年达到4200万日元的最低亏损,此后,亏损一直飙升,在2022年达到了37.55亿日元亏损。

净亏损 保观整理

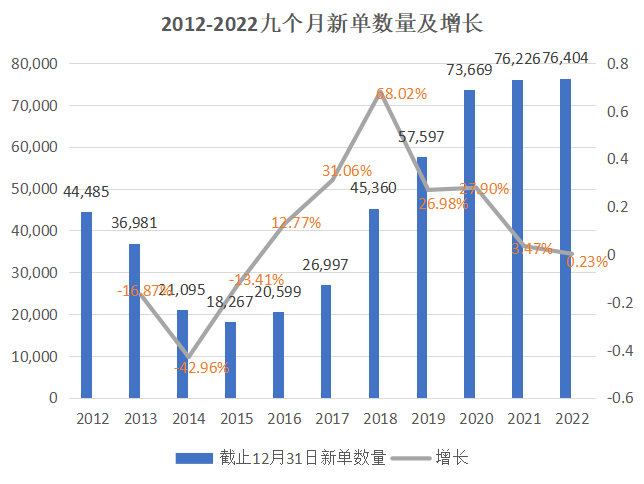

从新单数量可以看出,整体趋势一路下跌,到2015年达到最低点的18,267。从2013年4月至2015年3月,连续24个月月度申请量同比下降。

Lifenet也注意到了新单下滑的趋势,表示新单数量同比下降的原因为管理问题、营销方式、客户便利性不足以及竞争环境的变化,因此从2014年以来就在完善保险计划提案内容,强化保险保障咨询服务, 同时也一直在布局线上渠道。但只能说,整体效果有限,没能抵消新单持续下滑的趋势。

此后,新单数量在2018年迎来爆发式增长,新单数量达到45,360,增长率为68%,结合公司发展历程推断的一个原因是降低了保费,并对产品进行了创新。

2020年,新单数量达到73,669,增长率为27.9%。这之后,虽然新单数量仍然维持在7万多,但增长基本已经停滞,可以说又陷入了新一轮困境。

新单数量 保观整理

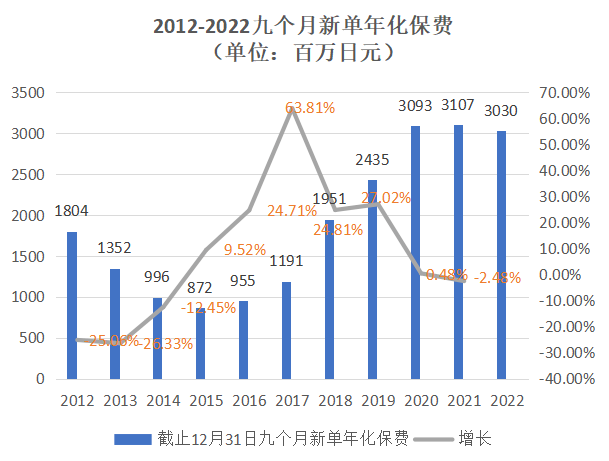

新单年化保费基本和新单数量保持相似的趋势。从2012至2015年,整体趋势一路下跌,到2015年达到最低点,为8.72亿日元。这之后,新单年化保费保持上升的趋势,到2021年达到最高点,为31.07亿日元,增长率在2018年达到最高,为63.81%。2022年,虽然幅度不大,但新单年化保费已经开始下跌。

新单年化保费 保观整理

由此可以看出,互联网寿险公司Lifenet基本经历了从2012至2015年左右的业绩持续下跌,到这之后的业绩逐渐上涨。但整体而言,无论是下跌还是增长,Lifenet都有新单表现乏力、持续亏损的困境。

互联网寿险如何发展:

与线下服务的结合至关重要

日本公司Lifenet的案例折射出互联网寿险公司发展的一些困境:虽然互联网寿险的思路是借助新型的互联网渠道和技术手段,为传统的寿险销售赋能,但从业绩表现上来看,在传统寿险市场增长乏力的情况下,日本的互联网寿险公司并没有更好的解决方案。而且,Lifenet在持续发展17年后仍然没有实现盈利,这是其商业模式、经营管理水平的最大命门。

在渠道方面,虽然成立之初作为一家全线上寿险公司发展,但是Lifenet在开展业务四、五年后,便开始布局线上代理店、银保等渠道,说明了只搭建线上渠道还是有较大的局限性。再者,结合美国一些线上寿险经纪平台,如Ethos Life以及Policy Genius,虽然都是通过互联网渠道销售产品,但仍然配备了代理人,以便可以协助消费者通过线上申请寿险产品、提供建议等等。

和日本这家公司的惨淡经营相比,国内的互联网寿险也存在类似的问题,由于产品复杂等特点,发展仍然处于起步阶段。

但不能忽视的是,中国互联网寿险的发展有着自身的优势。一方面,中国的互联网环境有自己的优势,互联网渗透率高,电商发达,移动支付市场规模大,且拥有全球领先的数字基础设施,为互联网、大数据、人工智能等在保险行业的应用创造了坚实基础。

另一方面,市场众多的参与者在努力促进互联网寿险的发展,保险公司、互联网企业、专业互联网公司都在努力构建互联网人身保险产品体系,针对互联网客群的需求,推出专属互联网寿险以及更广泛的人身险产品。

因此,尽管互联网寿险现在的发展不如人意,但我们也要满怀信心。毋庸置疑的是,互联网赋能了保险价值链的各个环节,包括购险、核保、理赔等等,推动了保险的创新发展,但留给保险的,尤其是寿险的挑战也很多,如何克服这些挑战,如兼顾寿险产品的复杂性以及互联网渠道的便利性,最终用好这一渠道,是需要重点去考虑的。